【創業融資】注意点を5,000万円借りた秋田市の税理士が解説

起業時には、「創業融資」といってお金を借りることが一般的です。

一般のサラリーマンはマイホームを購入する際や自動車を購入する際にしか、お金を借りる機会は無いでしょう。

しかし、個人事業主や会社経営者としてビジネスを始める場合、事業を行うためにお金を借りることが一般的です。

この記事では、5,000万円の融資を受けている秋田税理士事務所の税理士 坂根が解説します。

<ポイント>

- 創業融資の注意点:返済計画をたてること

- 創業融資のポイント:自己資金を融資希望額の3割は用意すること

- 創業融資の通過率は50%、2人に1人は落ちます。しっかり準備しないとまず間違いなく落ちます。

\【着手金無料】成功報酬制の融資サポート/

【創業融資】起業時にお金を借りる際の注意点

創業融資を受ける際の注意点をいくつかご紹介します。

まず、当たり前ですが、返済計画・事業計画を事前にたてましょう。

お金を借りれば、毎月借金の元本返済と利息の支払いを行う必要があります。

毎月お金が出て行くので、売上をたて、資金回収を行っていかなければなりません。お金を返せる見込みが無ければ、お金を借りてはいけませんし、事業失敗が目に見えています。

「絶対に成功してやるんだ」という気持ちを持っている方のみ創業融資を受けましょう。

計画性をもって必要な額だけ借りる

創業融資で失敗した話

私は創業融資で最初100万円だけ借りました。

テナント、設備、看板、のぼり、室内装飾などでもそれ位あれば足りると思ったからです。

しかし9ヶ月売上げ0が続き、すぐに200万円追加しました😭追加できない事もあるので、最初1年の運営費を見込んで多めに借りておきましょう。

— タジーさん🤗@地方都市で塾経営📔 (@taji_juku) February 9, 2021

計画性なく融資を少額だけ受けたりすると、次に追加ですぐには借りられず、お金に困ることがあります。

借りるのが少なすぎてもダメですし、借り過ぎて返せなくなるのもアウトです。計画性を持って、必要な額だけ借りることが大事です。

上記の方は100万円借りたあとに200万円の追加融資を受けることができていますが、ほとんどの方はすぐに追加で受けることはできません。必要な額をきちんと見込んで借りましょう。

借りたお金を返せるか

銀行は、お金を返してくれる人にしかお金を貸しません。

銀行は慈善事業ではなく、ビジネスでお金を貸しており、お金を貸したことによる利息の収入で利益をあげています。

しかし、もしあなたが借金を返済せず、踏み倒した場合、銀行は、利息をもらうどころか貸したお金が返ってこないため、大赤字です。したがって、銀行がお金を貸す際は、貸したお金をきちんと返済してくれる人かどうかという点を一番気にしています。

よって、起業時にお金を借りる際は、「きちんと事業を回してお金を返せる人」だということを証明する必要があります。

そのためには、一定の自己資金(通常、最低でも100万円)を用意したり、事業計画書をきちんと作成することが必要となります。

事業計画書などを作成する必要あり

銀行からお金を借りるためには、お金を返せる人であることを証明しなければなりません。

そのため、「創業計画書」や「事業計画書」などを書かねばなりません。

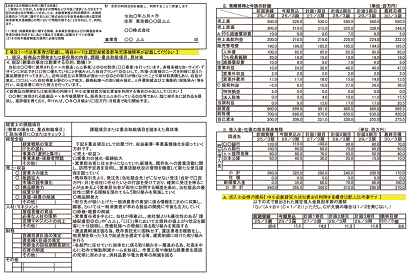

画像:事業計画書のイメージ

売上がいくら、人件費がいくら・・・と、数年分の利益目標を記載した計画書を作成する等して、借りたお金を返せるという証明が必要です。

また、人によっては、きちんとお金を回せるかどうかを確認するために「資金繰り表」(会社のお金がきちんと運用されるかどうかを証明するための資料)など、数多くの書類を作成することが求められることもあります。

一度失敗すると半年は融資を受けられない

一度審査に落ちてしまうと最低でも半年は融資を受けることができません。

準備不足で適当に申し込むと落ちて終わりです。最初の融資は慎重に申し込みましょう。

また、「一度落ちても半年たてばOKか?」というとそうではありません。

半年たったなら経営状況が変わっていますので、半年前と比べて売上が伸びているか、前回申し込んだ際の懸念点が解消されているか等が求められます。さらに、一度落ちていると二度目の審査は厳しく見られます。

一度目でいかに確実に融資を通せるかが、今後のビジネスを成功させていくうえで重要なポイントとなります。

一見さんは断られやすい

融資は、銀行の一見さんは断られやすいです。

もしあなたが、初対面の方から「500万円貸してほしい」と言われても、普通は断りますよね。

友達にお金を貸すのでも怖いのに、全く関係性が無い相手にお金を貸すのは怖すぎます。ましてや数百万円規模となると、ポンっと貸せる金額でもありません。それは銀行の立場からしても同じであり、一見さんの融資申し込みは審査が厳しくなります。

そのため、税理士など、金融機関と既に関係性のある方を通じて融資を申し込み、融資通過率を上げるという方法があります。銀行も、税理士の顧問先等の紹介であれば、経営の数値など把握しているため、「本当は厳しいけど、この税理士さんの紹介であれば」、と融資を出してくれることもあります(もちろん、融資が通る確率を0%から100%に引き上げる、とかはムリですが)。

ただ、融資サポートは税理士業務では無いため、対応していない方が多いです。対応していても、税理士でないスタッフが担当者となり、頼りにならないケースも少なくないので気を付けましょう。

弊社では2019年~2021年の3年連続創業融資通過率100%、税理士対応で創業融資サポートを行っていますので、安心してご依頼ください。

\【着手金無料】成功報酬制の融資サポート/

わたしは創業融資を受けられる?

起業してまだ2か月なんですけど、創業融資を受けられるんでしょうか?

わたしの経験上、起業時に創業融資を受けられる(お金を借りられる)可能性は十分あると考えています。

ただし、これまでの実績と手元資金が数百万円程度あるという条件が付きます。

創業融資では、今までの経験と手元資金も重要なポイントになってきます。もちろん、何も準備せず申し込めば落ちてしまいますが、しっかり準備したうえで臨めば、融資が降りる可能性は十分あると考えます。

創業融資でいくらお金を借りられるか

2021年現在は借りられて500万円~600万円程のケースが多いです。

創業融資でいくらお金を借りられるかは人によって異なります。

いま現在いくらお金があるのか、既に売上があるのか、過去の業界経験がどのぐらいあるかによって大きく変わります。

借りられる金額は自己資金の3倍程度が目安ですが、起業直後は、だいたい200~500万円、かなり多くても1,000万円といった方が多いです。

弊社では、起業して半年の方に1,300万円の融資獲得をサポートした経験もありますが、そういった金額になると実績が求められます。

コロナの影響で、「いま起業しなくてもいいよね?」と金融機関も考えていますし、以前より創業融資は渋っています。

一般的には借りられて500万円ぐらいのケースが多いです。

起業直後は日本政策金融公庫からお金を借りる(新創業融資)のが良い

起業直後は日本政策金融公庫(※)で融資を受ける方がほとんどです。

※日本政策金融公庫・・・国が100%出資している銀行(いわゆる国営企業)。

なぜなら、日本政策金融公庫には新創業融資制度というものがあり、創業を後押ししようという仕組みがあるからです。

この制度があるため、無担保無保証で融資を受けられたり、一般の銀行よりも低利率で融資を受けられたりするというメリットがあります。また、融資を受けた実績が無いと銀行はなかなかお金を貸してくれませんが、公庫は銀行より比較的お金を貸してくれます。

ただし、決して審査がザルなわけではありませんので、専門家にサポートを依頼しましょう。

創業融資の利率は何%?

創業融資の利率は2021年現在、低いと1.66%です。地銀で申し込む場合は3%ぐらいからになるケースが多いでしょう。

近年、金利が低い場合は2%台前半で推移していましたが、ここ1年、かなりの低金利になっています。

もちろん地銀等で融資を受ける場合でも、消費者金融の15%などと比べれば圧倒的に金利が低いので、金利より、いくら借りられるかを重視するのが良いでしょう。

公庫の創業融資の通過率は50%

公庫の創業融資の通過率は一般的に50%です。

つまり、2人に1人は落ちます。

準備不足のケースもあれば、明らかに融資を受けられる状態でないのに申し込み、落ちてしまう方もいます。

準備不足で落ちたら最低でも半年は申し込めず、2回目以降の融資審査も厳しくなります。そのため、専門家のサポートを受け、いかに確実に融資を受けるか、また、明らかに融資を受けられないのであればストップしてもらう、というのも非常に重要です。

自身で創業融資を申し込むデメリット

金融機関の方はよく、「素人が作った事業計画書はただの妄想」と言われます。

自分で事業計画書を作成しても、それは絵にかいた餅でしかありません。

専門家のサポートを受け、信ぴょう性のある書類を作成しましょう。

また、自分で申し込んで失敗すると、ビジネスのスタートでいきなりコケることになります。

弊社にご依頼いただければ銀行の担当者とつながりがあるため、会社の事業内容・経歴・資金力などをお伝えいただければ、融資を受けられるか受けられないかの感触を確認することができます。

これは大した事がないように聞こえるかもしれませんが非常に大きいメリットです。なぜなら、一度融資審査に落ちてしまうと半年は融資を受けることができなくなるためです。また、ケースによっては融資審査が通らなかった場合でも、否決ではなく融資の取り下げで対応していただけることもあります。そうすると、次の融資審査に大きなダメージを残さずに済みます。

融資の担当者レベルで融資を受けることができるのかできないのか、はたまた微妙なラインなのかを事前に確認することができるのも、税理士に依頼する際のメリットとなります。

なお、税理士の専門分野は税務業務のため、融資のサポートを行っていない税理士も少なくありません。我々は、創業融資の獲得がビジネス成功への第一歩と考えていますので、事業計画書の作成サポートや、融資面談時の同席も行っています。

創業融資のサポートについては着手金無料の成功報酬制で対応していますので、安心してご依頼ください。

\【着手金無料】成功報酬制の融資サポート/