青色申告とは?やらないと後悔する理由を秋田市の税理士が解説

青色申告って名前だけ聞いたことあるけどよくわかんないなあ。無視してもいいでしょうか?

青色申告は絶対にしましょう。

税金に馴染みが無い方であっても「青色申告」という言葉を耳にしたことがあると思います。

この記事では、自身でも株式会社を立ち上げている秋田税理士事務所の税理士 坂根が解説します。

<青色申告をしていない場合のデメリットの一例>

- 青色申告をしていないと税金を多く払うことになる(例:赤字の繰り越しができない、青色申告特別控除を使えない など)

- 青色申告をしていないと、税務調査が来た時に多額の罰金リスクを背負う可能性がある

- 青色申告をしていないと融資を受けにくくなる など

起業したのなら税理士と顧問契約を結びましょう、悩む時間がもったいないからです。

秋田税理士事務所では、「今は売上が少ないので勘弁してほしいけど、成長したらしっかり払います」という方限定ですが、業界最安水準の月額1万円から税務顧問サービスをご提供しています。決算も通帳や領収書の丸投げで対応しています。人を雇えば新卒でも月に20万円、30万円かかるため、当然ですが赤字価格。長期的に付き合える方限定です。

弊社は東京の新宿でスタートし、現在の拠点は秋田市にありますが、Zoomなどオンラインミーティングの利用が可能であれば遠方の方も対応していますので、お気軽にご依頼ください。

\創業3年以内の法人限定/

秋田税理士事務所(秋田県秋田市)※この記事では、法人を前提に解説します。

青色申告とは

青色申告とは、確定申告を行ううえでの申告方法の一種です。

会社や個人事業主は、年に1度、以下の手続きを行わなければいけません。

- 支払う税金を計算した書類を作成する

- 書類を税務署に提出する

- 税金の支払いを行う

この手続きを確定申告と呼びます。

青色申告とは?

確定申告書を青色の紙で提出することを青色申告と呼びます。

確定申告の方法は、大きくわけて次の2つの方法があります。

- 確定申告書を白色の紙で提出すること(白色申告)

- 確定申告書を青色の紙で提出すること(青色申告)

ちなみに、現実問題、青色の用紙かどうかは関係ありません。

上記のように、申告書の右上に「青色申告」と書かれており、そこで白色申告か、青色申告か判別できるようになっています。

白色の紙で確定申告を行ったからといって問題になったケースは聞いたことがありませんし、また、現在は電子データによる確定申告(電子申告)がメインになりつつあるため、青色申告という呼び方は単なる過去の名残りとなっています。

電子申告とは?

子申告とは、その名の通り電子データで確定申告を行うことです。申告書作成用のソフト等から税務署に情報を送信し、確定申告を行います。

個人事業主の方がご自身で利用する場合はマイナンバーカードなどが必要となりますが、税理士に申告を依頼する場合はこれといって必要になるものはありません。

電子申告のメリット

1.書類の保管が不要

紙で確定申告を行う場合、申告書の控えを紙で保管しておく必要があります。平成が終わり、令和のこの時代に紙で確定申告書の保管を行うことは保管場所の無駄と感じる方も多いのではないでしょうか。家賃はタダではありません。書類の保管スペースはなるべく削減できると良いですね。

2.コストの削減

確定申告を紙で行う場合、当然ながら税務署への郵送コストがかかります。

紙で確定申告を行っても電子申告を行っても、支払うべき税金は変わりません(2019年現在の法律では節税にはなりません)が、郵送コストや発送の手間を減らすことができます。

3.スピーディな対応が可能

即時に提出できることが電子申告のメリットの1つです。紙で確定申告を行う場合は発送するために郵便局に行かなければなりませんが、電子申告の場合は基本的に早朝であっても深夜であっても即時に提出を行うことができます。

電子申告を導入することによって、税理士からスピード感ある報告を受けることが可能となります。

大企業は電子申告が義務に

2020年から大企業は電子申告が義務化されます。古くからある大企業は、慣習によって未だに紙で確定申告を行っていることも珍しくありませんが、政府がペーパーレスを推奨しており、これからはペーパーレス社会の時代です。個人でも基礎控除の額に影響するなど、少しづつ電子申告が浸透してきています。

青色申告をしないと後悔する理由

青色申告をしないと後悔する理由を4つご紹介します。

- 赤字の繰越ができなくなる

- 節税できなくなる

- 税務調査が来た時に多額の罰金リスクを背負う可能性がある

- 融資を受けたいとき不利になる

赤字の繰越ができなくなる

赤字になってしまう年があるのであれば、青色申告で確定申告を行いましょう。

法人税や所得税といった税金は、1年間の儲けに対してかかる税金です。

従って、赤字が生じた年については税金の支払いはほとんどありません。

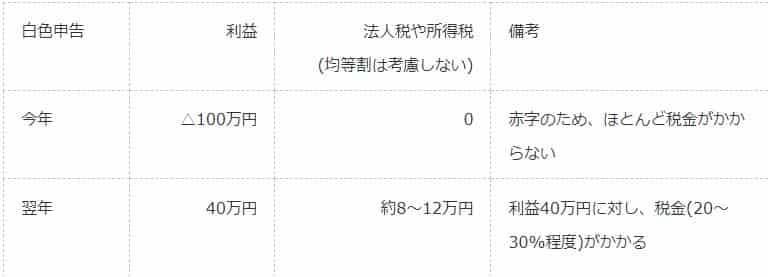

しかし、次のように赤字が生じた年の翌年に利益が出た場合は、原則税金がかかります。

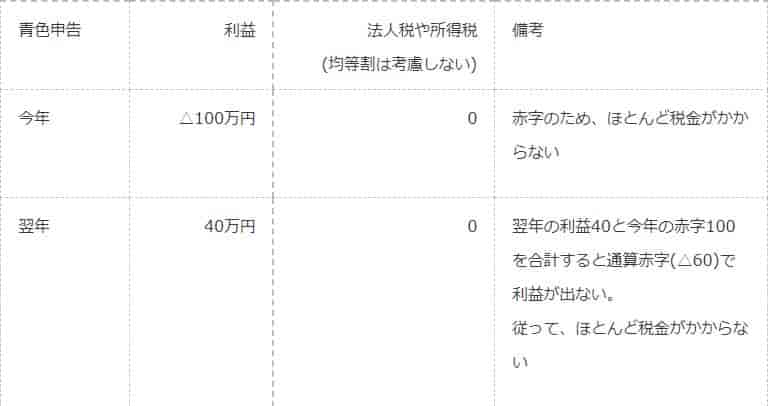

一方で、青色申告を行う場合は赤字の繰越ができます。

そのため、次のように、翌年以降に生じた利益と通算し、税金の支払いを抑えることができます。

※赤字であっても、会社の維持コストとして法人住民税が年最低7万円(東京都23区の場合)かかります。

「俺は絶対に初年度から黒字にする」と開業前に考えていたとしても、何だかんだ支払いが先行し、赤字になる方がほとんどです。

なかなか売上がたたなかったり、広告費がかさんだり、事業を行ううえでは売上がたつ前に経費の支払いが先行し、はじめは赤字になりやすいです。

青色申告をしないと、数十万円、数百万円、多くの税金を納める羽目になってしまう可能性があります。

節税できなくなる

青色申告を行っていないと、設備投資などを行った場合に、法人税等の税額控除をできなくなります。

設備投資額×7%などの税金支払いを減らせる制度などがありますが、こういった節税メリットを受けられるものは青色申告が最低条件となっているものがほとんどです。

従って、ビジネスを行ううえで青色申告は必須です。

税務調査が来た時に多額の罰金リスクを背負う可能性がある

青色申告を行っていない場合、推計課税と言って、税務署が推測で支払うべき税金を決めることができる取り扱いがあります。

そもそも、所得税や法人税は、自ら支払うべき税金を計算し、支払う制度となっています。

ただし、会計ルール等に従っておらず、青色申告を行っていない(適当な申告を行っている)場合、税務署が資料を基に支払うべき税金を推測し、支払わせることが可能となっています。

青色申告を行っていない会社は高額な罰金リスクがあるため、絶対に青色申告を行いましょう。

融資を受けるとき不利になる

青色申告を行っていると、融資を受けるときに不利になります。

金融機関の目線では、「青色申告をせず、雑に白色申告を行っている」と見られ、提出された申告書の信ぴょう性が低くなるからです。

青色申告では複式簿記による帳簿の作成が必要ですが、白色申告の場合は要件となっていません。そのため、雑に申告を行っていると見られてしまいます。

また、申告書の作成を税理士に依頼していない場合や、依頼した税理士の金融機関からの評判が悪いとき(銀行目線の決算書・申告書を作成していない場合や、金融ブラックの人だろうが何だろうが、とりあえず金融機関に融資先を紹介する人)も融資を受ける際に不利になります。

銀行の目線を理解している税理士はそう多くありませんので、将来的に融資を受けていきたい方や、ビジネスを伸ばしていこうと考えている場合はお気を付けください。

青色申告を行うためのルール

青色申告は、ただ青色の紙で出せば良いという単純なものではありません。

青色申告の要件を満たし、事前に税務署の許可をもらわなければなりません。

- 税務署の事前承認が必要

- 複式簿記などの会計ルールに従う

税務署の事前承認が必要

青色申告を行いたい場合、事前に税務署に書類を提出し、青色申告を行うことについて許可を受けなければなりません。

具体的には、法人設立後3か月以内などの期間内に、税務署に対して「青色申告を行います」ということをお知らせするための書類(青色申告の承認申請書)を提出しなければなりません。

なお、これのサポートができるのは税理士だけです。

司法書士でなければ会社設立の登記はできませんが、青色申告の申請書などの作成はできません。

青色申告の申請書などの書類は「税務書類」であり、税務書類の作成サポートは税理士にしか行うことができない業務とされているからです(税理士以外がサポートした場合、3年以下の懲役又は200万円以下の罰金が科されます)。

そのため、弊社では、提携の司法書士と連携し、法人の設立から青色申告の申請書などの提出サポート、或いは融資の支援など、起業に関連する法律業務を一貫してサポートを行っています。

司法書士報酬を弊社負担!税理士と司法書士の報酬ゼロ円で会社設立サポートします!(弊社との税務顧問契約が条件です)

\自分で手続きするよりお得!無料設立サポート!/

複式簿記などの会計ルールに従う

青色申告を行うためには、日々の取引を会計のルール(複式簿記)に従って帳簿付けを行う必要があります。

青色申告を行う会社は、資産、負債などに影響を及ぼす一切の会社取引について、複式簿記の原則に従って整然かつ明瞭に記録し、その記録に基づいて決算を行う必要があります。

また、青色申告を行う会社は、仕訳帳・総勘定元帳・棚卸表など必要な書類を備えなければならず、かつ、その事業年度終了の日(3月決算の会社であれば3/31)現在における貸借対照表(B/S)及び損益計算書(P/L)などの書類を作成しなければなりません。

上記の内、棚卸の在庫管理は会社が行う必要がありますが、仕訳帳や総勘定元帳など、会計に関連するものは、経理部が無いスタートしたばかりのケースでは、税理士に作成を依頼することが一般的です。

知らないと損することばかり

青色申告に限らず、税金の取り扱いは、知っていれば税金を減らせることがある一方、知らないでいると大損するケースも少なくありません。

起業したのなら税理士と顧問契約を結びましょう、悩む時間がもったいないからです。

秋田税理士事務所では、「今は売上が少ないので勘弁してほしいけど、成長したらしっかり払います」という方限定ですが、業界最安水準の月額1万円から税務顧問サービスをご提供しています。決算も通帳や領収書の丸投げで対応しています。人を雇えば新卒でも月に20万円、30万円かかるため、当然ですが赤字価格。長期的に付き合える方限定です。

弊社は東京の新宿でスタートし、現在の拠点は秋田市にありますが、Zoomなどオンラインミーティングの利用が可能であれば遠方の方も対応していますので、お気軽にご依頼ください。

\創業3年以内の法人限定/

秋田税理士事務所(秋田県秋田市)