「税務調整」など法人税の仕組みをわかりやすく税理士が解説

法人税等は、会社の利益にかかる税金です。

ただし、会社が作成した決算書(会社の利益などを計算した書類)の利益に、そのまま税率をかけるわけではありません。

「税務調整」などを行い、税金計算上の利益に修正しなければならない複雑な仕組みとなっています。

会計には会計の目的とルールがあり、税法には税法の目的とルールがあります。

そのため、会計と税法はルールが全く異なります。簿記を勉強しただけでは対処できません。

この記事では、法人税がかかる利益がどのように計算されるのか新宿の税理士 坂根が解説します。

<ポイント>

- 法人税はわかりやすく言うと会社の利益にかかる税金

- 申告書を作成するためには、決算書の利益に「税務調整」を加える必要がある(法人税法を理解しないといけない)

- レシート等だけで判断できるものではないため、法人税申告書の作成は税理士でないとムリ(ミスすると罰金)

司法書士報酬を弊社負担!税理士と司法書士の報酬ゼロ円で会社設立サポートします!(弊社との税務顧問契約が条件です)

\自分で手続きするよりお得!無料設立サポート!/

法人税はわかりやすく言うと会社の利益にかかる税金

法人税等は、わかりやすく言うと会社の利益にかかる税金です。

法人税等は、会社が1年間に稼いだ利益に対して課税されます。

「利益」は、売上から商品の仕入れ原価、人件費、家賃などの各種経費を差し引いて計算します(いわゆる手残り)。

利益のおおよそ2割から3割が法人税、法人住民税、法人事業税等としてとられ、これらの税金をあわせて「法人税等」と呼んだり、代表して「法人税」と呼んだりします。

法人税の計算には税務調整が必要

法人税は利益にかかる税金ですが、決算書の利益に税率(%)をかけるわけではありません。

決算書の利益に「税務調整」を加える必要があります。

決算書とは、会社の財産状況(今いくらのお金があるのか)や1年間で稼いだ利益を計算した書類です。

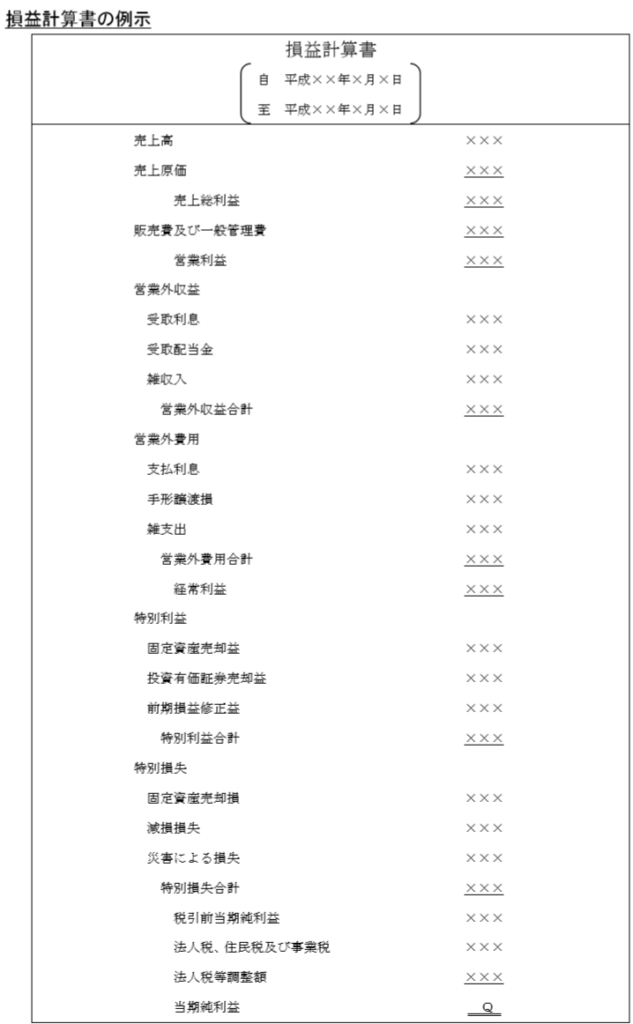

決算書(損益計算書)上の利益は、会社の売上から商品の仕入れ代金、各種経費などを差し引いて計算を行います。

上記で言うと、一番下の「当期純利益」が、会社が1年間で獲得した利益です。

この決算書上の利益を、税金計算を行うための利益に修正する作業を「税務調整」と呼び、法人税を計算するためには税務調整を行わなければなりません。

この判断は税法を学ばなければできませんので、法人を設立した場合は税理士に依頼することになります。

秋田税理士事務所では、「今は売上が少ないので勘弁してほしいけど、成長したらしっかり払います」という方限定ですが、業界最安水準の月額1万円から税務顧問サービスをご提供しています。決算も通帳や領収書の丸投げで対応しています。人を雇えば新卒でも月に20万円、30万円かかるため、当然ですが赤字価格。長期的に付き合える方限定です。

弊社は東京の新宿でスタートし、現在の拠点は秋田市にありますが、Zoomなどオンラインミーティングの利用が可能であれば遠方の方も対応していますので、お気軽にご依頼ください。

\創業3年以内の法人限定/

秋田税理士事務所(秋田県秋田市)税務調整が必要な理由

税務調整が必要な理由は、決算書が税金計算のためだけに作成されているものではないからです。

決算書はたとえば次の用途で作成されます。

<ポイント>

- 株主への報告のため

- 銀行からの融資を受けるため

- 法人税申告書の作成のため

- 会社の経営判断のサポート資料(内部資料)として使うため

詳しくは「初心者必見!決算書はなぜ作成するの?起業・会社設立に強い税理士が解説」で解説していますので、こちらの記事をご覧ください。

投資家が他社の決算情報と比較できるようにするため、業績を良く見せて銀行から好条件でお金を借りるため、経営判断に役立てるためなど、様々な思惑から決算書が作成されます。

そのため、会計基準等に則って作成された決算書の利益は、そのまま法人税計算上の利益にはなりません。

会計は外部の報告用に作成されますが、税金は、支払う力がある人や、稼いでいる人に支払ってもらいたい(全国民の負担感が公平になるように)という思惑があるからです。

従って、様々な目的で作成された決算書の利益に対してそのまま税率(利益に対して税金がかかる割合)をかけるわけにはいきませんので、税務調整を行わなければなりません。

「税務調整」を行い、「税金がかかる利益」を計算する

法人税等の税金は、会社が作成した利益にそのまま税率をかけるわけではありません。

もしそれが認められるのであれば、意図的に経費を上乗せする人が増えてしまうからです。

たとえば役員賞与は、中小企業であれば容易に増減させることができます(つまり、利益を簡単に増減させることができます)。

そうすると、利益の全てを役員賞与で削ってしまった場合には法人税がほとんどかからないという事態が生じてしまいます。

従って、役員賞与を支給すると、それが経費として認められないという法人税の取り扱いがあります(例外的に経費にするための方法は「社長の賞与(ボーナス)を経費にする方法を起業に強い税理士が解説」で解説しています)。

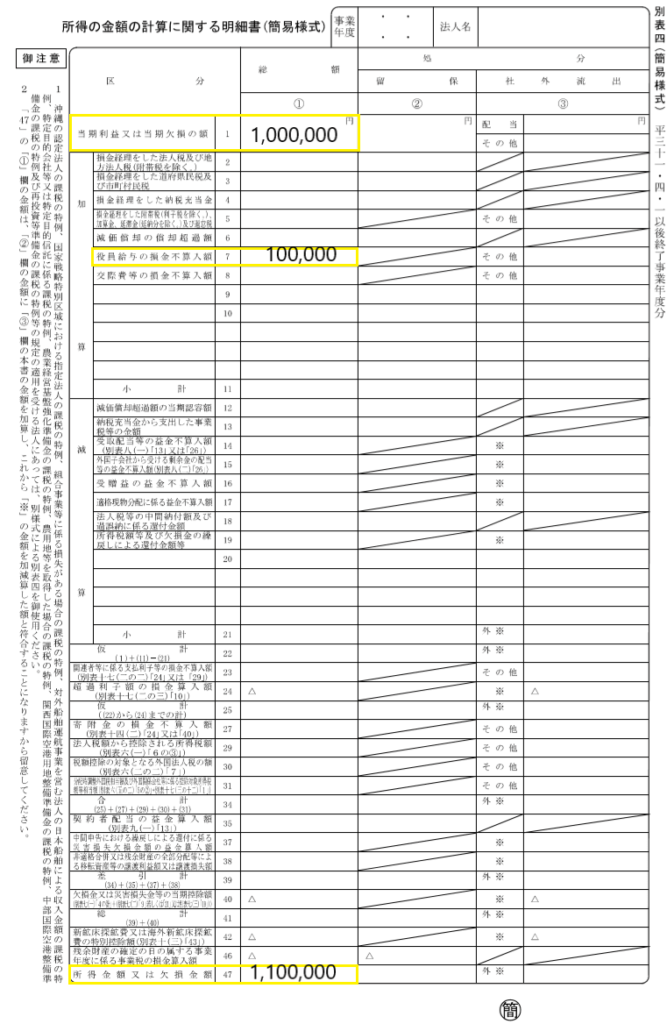

例えば、決算書上の利益が100万円、経費としてみとめられなかった役員の賞与が10万円あった場合、100万円+10万円 = 110万円が、税金がかかる利益(所得)となります。

<法人税計算上の利益計算の流れ>

- 決算書(PL)の利益100万円

- (+)加算10万円

- (-)減算0円

- 合計:税金計算上の利益(課税所得)110万円

上記のように、決算書の利益について、会社が計上した経費が税金計算上認められる経費かどうか等の観点から調整を加え、税金計算上の利益を算定します。

この税金計算上の利益を算定後、税率をかけることによってようやく支払うべき法人税を計算することができます。

申告書の種類はかなり多いので信頼できる税理士に依頼しましょう

上記で紹介した申告書は、膨大な種類の中のたった1枚です。

国税庁のWebページに法人税の申告書の全種類がアップされていますが、膨大な種類があります。

また、法人税だけでなく、法人住民税や法人事業税の申告書も含めると、より枚数が増加します。

なお、税理士であっても、全種類を見たことはともかく、実際に作成した経験がある人は日本中を探しても恐らく1人もいないぐらいレアケースなものも多く、膨大な種類が存在します。

税理士なら誰でも良いわけではありませんので、きちんと信頼できる方を見つけましょう。

司法書士報酬を弊社負担!税理士と司法書士の報酬ゼロ円で会社設立サポートします!(弊社との税務顧問契約が条件です)

\自分で手続きするよりお得!無料設立サポート!/